Многие люди нуждаются в улучшении качества своей жизни, и для этого им нужны кредитные средства. Они хотят предварительно узнать, одобрят им кредит или нет еще до того, как они попадут в банковское отделение, и это вполне реально. Сегодня мы расскажем про различные онлайн-сервисы, которые помогут вам оценить вашу кредитоспособность.

Что такое кредитоспособность и зачем её оценивать

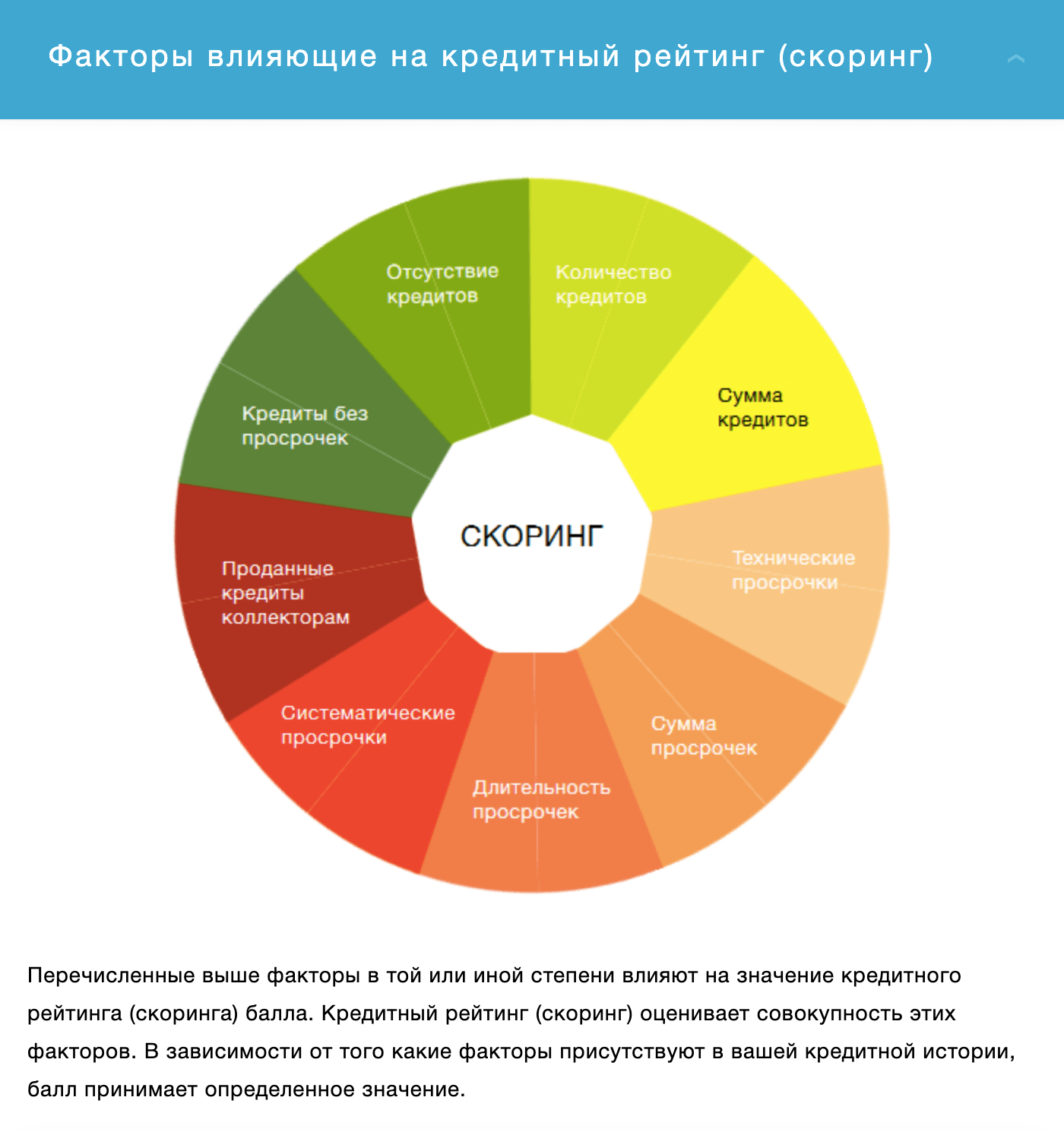

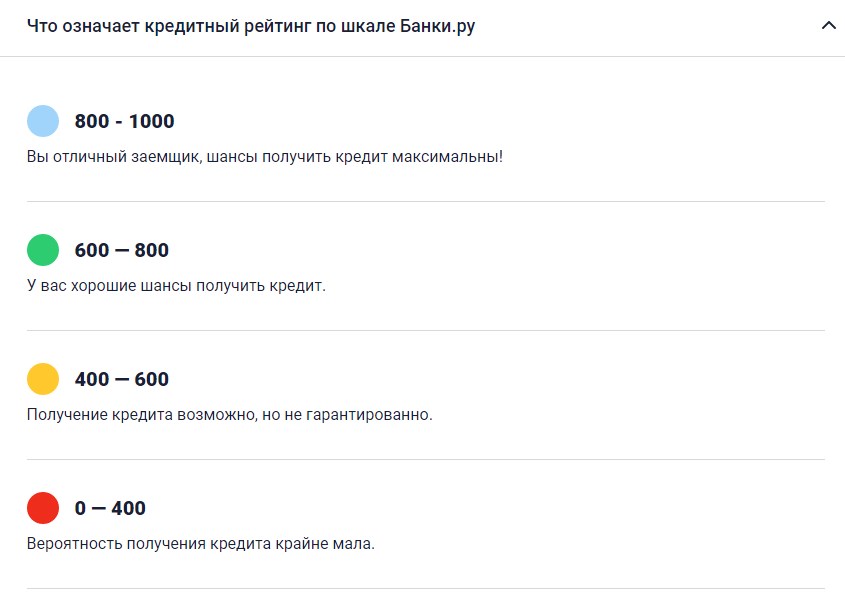

Кредитоспособность еще иногда называют кредитным рейтингом – это оценка кредитной истории заемщика и долговых обязательств заемщика. Все кредитные организации в России обязаны оценивать текущую нагрузку клиента, и на её основании принимать решение о том, какая сумма долга будет для него посильна.

От чего зависит кредитный рейтинг:

- Кредитная история (КИ) заемщика;

- Уровень официального дохода;

- Наличие подтвержденного трудоустройства;

- Длительность трудового стажа;

- Наличие или отсутствие других кредитов;

- Ценное имущество в собственности;

- Возраст заемщика и его семейное положение.

Зачем нужно знать свой кредитный рейтинг? Его предварительная проверка позволит заранее узнать, насколько велика вероятность одобрения вашей заявки или отказа в нем, какие у вас сейчас есть кредиты, и какую нагрузку они дают, достаточно ли хороша ваша КИ для банка или над ней надо поработать.

Когда это будет актуально:

- При планировании крупных трат. Например, вы хотите сделать ремонт в квартире, специалисты насчитали вам 500 тысяч рублей, а у вас есть всего 300. Оставшуюся сумму вам придется получать кредит, и вам непонятно – сможете ли вы на него рассчитывать, дадут ли вам деньги и сколько. Если кредитоспособность низкая, то вам одобрят только небольшую сумму, и лучше сделать более бюджетный ремонт, а если ваш рейтинг высок, то и ремонт можно сделать более качественный.

- Перед подачей кредитной заявки. Допустим, вам требуется крупная сумма, и вы уже знаете, где вы хотите её получить. Если не знать вашего кредитного рейтинга, и сразу запросить большой кредит, то вам могут отказать. Однако, если заранее узнать вашу КИ и сделать предварительные расчеты, вы можете скорректировать показатели заявки, например, предварительно улучшим историю или увеличив срок возврата долга.

- При наличии у вас одного кредита и потребности взять еще один. Как правило, банки очень негативно относятся к историям, когда у заемщика уже есть один долг, и он просит еще дополнительную сумму в кредит. И вот здесь надо рассчитать долговую нагрузку, не слишком ли она велика, для того чтобы подать еще одну заявку.

Получается, что предварительная оценка своих возможностей может помочь вам еще до того, как вы подадите заявку. Помните, что каждая анкета, отосланная в банк, фиксируется в вашем кредитном досье, и если их очень много, то это портит вашу репутацию. Чтобы сократить их число, можно заранее оценить свои шансы и прикинуть, что вы можете сделать для их увеличения.

Как узнать, одобрят кредит или нет

Проще всего ориентироваться на кредитную историю, она формируется на основании данных, которые передают о своих клиентам банки, микрофинансовые организации и другие компании. В БКИ (бюро кредитных историй) хранится вся информация о предоставленных вам займах, об их погашении, наличии просрочек и т.д.

Именно на основании вашего прошлого опыта обращения за кредитом банки и будут оценивать вашу благонадежность: если ранее вы не брали кредиты, то банк одобрит небольшую сумму под завышенный процент, если брали и вовремя вернули – одобрит охотно под выгодные условия, если брали и не вернули вовремя – либо вовсе откажет, либо выставит крайне невыгодные условия.

Каким образом заемщик может оценить свою кредитную историю, кредитоспособность в целом и узнать, одобрят ему кредит или нет:

При бесплатной проверке кредитной истории

Для этого нужно отправить запрос в БКИ и дождаться ответа, в котором будет указан ваш рейтинг и последние кредиты. Проще всего это сделать через портал Госуслуги – нужно авторизоваться там, и через Личный кабинет заказать услугу «Сведения о бюро кредитных историй».

Вы получите ответ со списком бюро, в которых хранится информация о вас. Далее вы сможете получить данные любым удобным вам способом – на сайте БКИ или при личном обращении. Бесплатно это можно сделать 2 раза в год.

При использовании платных сервисов

Есть онлайн-сервисы, которые позволяют сразу узнать вашу кредитную историю, подписаться на обновления в ней, а также рассчитать кредитный рейтинг по разным методикам. Такие услуги предоставляют, к примеру, Эквифакс, Объединенное кредитное бюро и т.д. Вам нужно пройти регистрацию на сайте, внести свои данные и по ним вы получите платный отчет буквально в течение нескольких минут.

На бесплатных сервисах подбора займа

Сегодня некоторые крупные порталы, например, банки.ру и сравни.ру предлагают своим читателям получить бесплатную оценку их кредитного потенциала. Как это работает: вы заполняете анкету, указываете свои персональные данные, специальная программа просчитывает ваш рейтинг и на его основании подбирает вам выгодные предложения. Это не только помогает оценить ваши шансы на получение займа, но и экономит ваше время.

Кредитный потенциал: сервис от Сбербанка

Не так давно у Сбербанка появился новый сервис, который называется «Кредитный потенциал». Он позволяет буквально за пару минут узнать, одобрит ли вам Сбер кредит, кредитку или ипотеку, а также узнать примерные условия будущего кредита: сумму, ставку и размер ежемесячного платежа.

Использование сервиса является бесплатным, доступен он только клиентам Сбера, которые прошли регистрацию в «Сбербанк Онлайн». После того, как вы получите логин и пароль для входа в Личный кабинет, вам будет доступен сервис для оценки вашего кредитного потенциала.

Как его рассчитать:

- Перейдите в сервис «Сбербанк онлайн»;

- Пройдите авторизацию;

- В главном меню выберите раздел «Кредиты»;

- Нажмите «Рассчитать и взять кредит»;

- А после выберите опцию «Узнайте свой кредитный потенциал».

Чтобы сервис смог сделать расчеты, вам нужно заполнить короткую анкету, подтвердить личные данные, адрес и доход, и дать согласие на обработку ваших персональных данных. Сервис проанализирует ваши текущие задолженности, если они есть, и рассчитает ваш кредитный потенциал – результат вы сможете увидеть там же в личном кабинете в разделе «Кредиты».

Когда все будет готово, вам придет пуш-уведомление от банка. Вам нужно будет на него нажать, и вы сразу увидите результат расчета: сколько денег вам готов предложить банк по кредиту, кредитке, жилищному кредиту и другим программам. Результаты будут актуальны около месяца, потом можно будет сделать расчет заново, особенно в том случае, если что-то из ваших исходных данных изменилось.

Как увеличить свои шансы на одобрение кредита

Кредитный рейтинг постоянно обновляется – изменение данных в БКИ происходит в том случае, если у клиента меняется финансовое или семейное положение, если он успешно погасил свои долговые обязательства или напротив, допустил просрочку. Получается, что любое изменение ваших личных данных или кредитных обязательств может повлиять на оценку вашей кредитоспособности.

Что может повлиять положительно:

- Появление официального трудоустройства, которое вы можете подтвердить выпиской из трудовой книжки. Напомним, что при трудоустройстве с 2021 года, вы будете получать электронную трудовую книжку, и выписка будет доступна также в онлайн-режиме через Госуслуги.

- Увеличение трудового стажа – как правило, если заемщик где-то проработал более 1 года, его надежность автоматически увеличивается для банка.

- Увеличение подтвержденного дохода – всегда благотворно влияет на оценку кредитной организации, повышает ваши шансы на одобрение, а также увеличивает максимальную доступную сумму.

- Избавление от текущих задолженностей – если вы на момент обращения за кредитом не имеете других открытых долгов, то это также хорошо скажется на вашей оценке за счет отсутствия кредитной нагрузки.

- Согласие на страховку – если клиент соглашается на оформление страхового полиса, то он также увеличивает свои шансы на получение положительного ответа от банка. Напомним, что страхование – это добровольная услуга, которая является платной.

- Привлечение поручителей – если есть человек, готовый за вас поручиться и оформиться в договоре, то это также повысит шансы на одобрение заявки, и увеличит одобряемую сумму.

Если кредитная история очень плохая, то её надо сначала исправить, а потом уже обращаться за новым кредитом. Исправление КИ возможно только при помощи получения новых займов и их успешного погашения. Можно воспользоваться сервисом «Кредитный доктор» от Совкомбанка, если не хотите искать самостоятельно предложения, которые вам одобрят для улучшения кредитной истории.

В среднем, на улучшение уходит от 6 месяцев до 1 года. Если у вас нет столько времени, и денежные средства вам понадобятся в самое ближайшее время, то вы можете попробовать оформить кредит под залог имущества: банки с большей охотой одобряют такие заявки, т.к. у них будет обеспечение.

Ваш репост и оценка статьи:

Напишите комментарий