Многие из нас мечтали бы переехать за город и проводить больше времени на свежем воздухе, но загородные дома и земельные участки стоят дорого. Можно ли купить дачу в ипотеку, и как именно это сделать, какие программы предлагают банки – расскажем подробнее.

Особенности дачной ипотеки

Переезд за город – это мечта для большого числа россиян, и их число после событий 2020 года стало только увеличиваться. После нескольких месяцев самоизоляции в тесных квартирах многие оценили преимущества собственного дома или дачи огороженным участком, где дети могут безопасно проводить время, возможностью сходить в баню, прогуляться до ближайшего лесочка или водоёма, насладиться природой.

Чтобы получить в собственность даже небольшой участок земли, потребуется несколько сотен тысяч рублей, а если там есть еще и сооружение, то стоимость такого мероприятия составит уже 500-700 тысяч рублей. Цены сильно варьируются в зависимости от ближайшего крупного населенного пункта, местности, наличия инфраструктуры и т.д.

Даже 300-500 тысяч среднестатистическому россиянину придется долго копить, а если покупку хочется совершить срочно, например, подвернулось хорошее предложение, то можно оформить ипотеку. Некоторые российские банки предлагают жилищные кредиты на загородную недвижимость, куда входят таунхаусы, дома, дома с участком, дачные строения.

Какие есть особенности у подобных кредитов:

- Далеко не во всех банках есть такие предложения, их количество ограничено;

- Банки выдвигают повышенные требования к земельному участку и дому, если он есть;

- Проценты и размер минимального первого взноса будут выше, чем по стандартной квартирной ипотеке;

- Страхование недвижимости также может выйти достаточно дорогим;

- Если вы хотите купить «фанерную» избушку, то на неё получить одобрение не получится, для банка это не ликвидное обеспечение;

- Залогом будет выступать земельный участок в первую очередь, а также все строения на земле;

- Решение банка во многом будет зависеть от состояния участка и дачи, он будет ориентироваться на заключение оценщика.

Банки неохотно кредитуют покупку небольших дачных домиков, потому что у них, во-первых, низкая ликвидность, а во-вторых кредитор несет высокие риски. Чтобы их снизить, банковские учреждения часто просят предоставить в залог уже имеющуюся недвижимость в собственности.

Например, у вас уже есть квартира в крупном населенном пункте, и вы хотите на лето иметь небольшой дачный домик, чтобы туда приезжать на выходные. Банк с большей вероятностью одобрит вам ипотеку, если вы свою квартиру оформите в качестве обеспечения, и получите до 70% от её стоимости на цели покупки или строительства дачи.

Какие есть требования к дому и земельному участку

Банки более охотно кредитуют граждан, которые приобретают участки подходящие под ИЖС. Также могут рассмотреть земли сельскохозяйственного значения, но уже с нюансами. Если же земля предусмотрена для коммерческого использования, то приобрести её по стандартным программам будет сложно.

Какие выдвигаются требования к земле:

- Участок должен быть собственностью продавца;

- Не допускаются обременения по земле;

- Участок должен иметь следующую категорию использования: земли населенных пунктов, поселений или сельхоз.назначения;

- Площадь участка должна быть больше площади дома;

- Не допустимо, чтобы земля находилась на территории национального парка, водоохраной или резервной зоне.

Есть банки, которые выдают кредиты или только на покупку участка с уже готовым домом, либо на землю под строительство. Некоторые кредитные организации выставляют дополнительные требования по удаленности от офиса, например, не более 120 км.

Что потребуется от жилого дома:

- Дом должен быть объектом завершенного строительства, у него должны быть окна и двери, проведенное электричество, канализация, отопление и водоснабжение;

- Не должно быть обременений;

- У дома должен иметься кадастровый паспорт;

- Фундамент может быть из кирпича, камней или бетона, а вот стены допускаются из бруса;

- Обязательно должен быть почтовый адрес;

- Дом должен соответствовать требованиям пожарной безопасности.

В том случае, если вы планировали построить дачный дом самостоятельно, то вы практически наверняка столкнетесь с требованием от банка предоставить утвержденный проект, смету и прочие документы. Может быть и так, что сумму кредита банк разделить на две или больше частей, и будет переводить траншами на каждом этапе стройки для покрытия расходов.

Можно ли взять в Сбербанке ипотеку на дачу

Учитывая, что практически в каждом населенном пункте нашей страны есть отделения Сбербанка, и там обслуживается большая часть россиян, то именно сюда обращаются заемщики для получения крупных кредитов. Тем более что если клиент получает в Сбере зарплату или пенсию, то для него действуют особые, более выгодные условия по кредитованию.

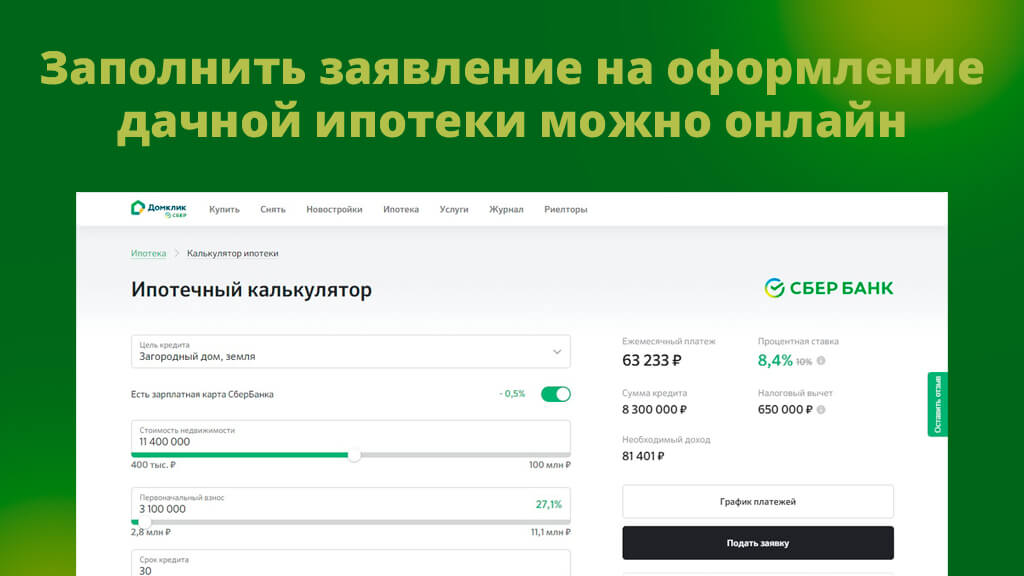

Нужная вам программа называется «Ипотека на загородный дом», которая выдается на покупку дачи или земельного участка. Какие тарифы актуальны сейчас:

- Первоначальный взнос составит не менее 25% от оценочной стоимости.

- Процентная ставка минимально будет равна 8,4% в год.

- Получить можно от 300.000 рублей до 75% от оценочной стоимости жилья.

- Срок действия кредитного договора – до 30 лет.

Что требуют от заемщика: гражданство РФ, возраст от 21 до 75 лет, наличие трудового стажа не менее 3 месяцев и привлечение супруга\супруги в качестве созаемщика при наличии, из документов – паспорт, документы о доходе и занятости. Если вам нужно до 1,5 миллиона рублей, то можно обойтись поручительством, а при требовании большей суммы вам нужно обязательно оформить в залог объект недвижимости.

Другие банки, выдающие ипотеку на покупку дачи

Бывает так, что в вашем населенном пункте нет отделений Сбербанка, либо вам его предложения не подходят. Не беда, есть и другие кредитные организации, у которых есть ипотечные программы для покупки загородной недвижимости.

Обсудим подробно условия, действующие программы и их тарифы:

- Банк Зенит. Заемщик может получить от 500 тысяч рублей и выше на срок от 3 до 25 лет. Минимальный первоначальный взнос – от 30%, процентная ставка начинается от 9,49% в год. Обратиться сюда можно в возрасте 20-65 лет при наличии стажа от 3 месяцев, также доступна выдача для ИП.

- Газпромбанк. В этом банке выдают крупные суммы от 100 тысяч до 60 млн. рублей на цели покупки таунхауса или дома с земельным участком. Годовая ставка начинается от 9,2% годовых, срок вам могут предложить до 30 лет, а собственных средств придется внести от 20%. Заемщик может быть в возрасте 20-70 лет, с общим стажем не менее года.

- Металлинвестбанк. Может предложить на цели приобретения загородной недвижимости от 500.000 рублей и выше, вернуть которые надо в течение 30 лет. Процент начинается от 9% годовых, собственных средств надо внести от 30%. Выдают ипотеку заемщикам уже с 18 лет при общем трудовом стаже от 12 месяцев, а для ИП – от 24 месяцев. Есть скидка к ставке при быстром выходе на сделку.

- Россельхозбанк. Тут можно оформить целевую ипотеку на покупку дома с земельным участком. На эти цели выдают от 100 тысяч до 20 миллионов рублей со сроком возврата не более 30 лет. Ваша ставка будет начинаться от 10%, минимальный первый взнос – от 20%. Клиент должен быть старше 21 года, и иметь стаж работы не менее 1 года. Есть скидки для сотрудников бюджетной сферы.

- Примсоцбанк. Выдает ипотеку на загородную недвижимость (дом, участок или таунхаус), минимально от 300 тысяч и максимально до 40 миллионов рублей. Погасить долг надо за 30 лет, а своих денег внести от 30%. Ставку назначают индивидуально, начинается она от 10,5% годовых. Обращение для клиентов возможно уже с 18-ти лет.

Как видите, требования к заемщикам и тарифы у каждого банка совершенно разные, также будут отличаться требования к самим объектам недвижимости. Уточнять их лучше в отделении банка или по телефону горячей линии.

Как купить дачу в ипотеку

После того как вы определились с кредитной организацией, в которой вы будете оформлять ипотеку, вам нужно обязательно посетить офис выбранного банка для получения консультации. Нужно детально узнать, какие именно объекты для них подходят, потому что каждый км до офиса может иметь значения.

Если приглянувшийся вам банк устраивает вас по своим условиям, то дальнейшие действия будут выглядеть так:

- Зайдите на официальный сайт выбранного банка, найдите нужную программу и прочтите её описание.

- Рассчитайте ипотечный кредит на онлайн-калькуляторе чтобы сразу узнать, на какую примерно сумму и ставку вы можете рассчитывать.

- Отправьте онлайн-заявку, если на сайте есть такая возможность. Если нет – сразу идите в офис.

- Соберите личные документы, стандартно запрашивают паспорт, справку о доходах, выписку из трудовой книжки, но могут попросить и дополнительные документы.

- Отнесите документы в отделение.

- Дождитесь положительного решения.

- Подберите загородную недвижимость обычно на это дается 3-4 месяца.

- Соберите документы по недвижимости и принесите их в отделение.

- После всех проверок оформите сделку, подпишите кредитный договор и договор страхования.

Если вы сомневаетесь в том, что сможете верно выполнить все действия, то можно нанять риэлтора. Конечно, они более охотно берутся за классические квартирные сделки, но и с загородной недвижимостью тоже могут помочь.

Ваш репост и оценка статьи:

Напишите комментарий